随着全球水资源短缺问题日渐严重以及人们对环境的关注程度逐步提升,全球对水处理药剂需求持续增加。其中工业和生产水处理需求量占比最大,且持续增长。

过去欧洲和美洲等西方市场一直都是水处理市场的重心,但近年来欧美市场规模上涨的速度开始放缓。与此同时,亚洲和非洲等新兴市场因城市的扩张和快速的工业化水处理药剂市场需求快速增长。

水处理剂是工业用水、生活用水、废水处置进程中必需的化学药剂,经过运用这些化学药剂,可使水到达必然的质量发展要求。它的首要效果是节制水垢和污泥的构成、削减泡沫、削减与水接触的资料侵蚀、除去水中的悬浮固体和有毒物质、除异味脱异色、软化水质等。当前因为世界列国用水量急剧添加,还各类环保律例(水净化法)接踵制订,并且要求日益严厉,所以关于各类高效的水处置药剂增进很快。在中国,与日益严肃的水资本危机矛盾的是水处置药剂的出产才能很低,质量也得不到保障,提升中国水处理药剂行业的科技含量和竞争力可谓刻不容缓。

常用的水处理药剂有:阻垢剂、缓蚀剂、杀菌灭藻剂(水处理杀菌剂)、清洗剂、粘泥剥离剂、絮凝剂、混凝剂、分散剂等水处理药剂等。

据中金企信国际咨询于2020年9月1日公布的《2020-2026年中国水处理药剂市场研究及投资建议预测报告》统计多个方面数据显示:2015年至2018年全球水处理药剂市场规模为268.50亿美元、284.90亿美元、324.50亿美元、344.60亿美元,预计2023年将达到465.60亿美元。

2018年至2023年,全球工业/生产水处理、市政/饮用水处理、污水/废水净化处理、海水淡化处理的市场规模复合年均增长率预计分别为6.80%、6.40%、6.10%、4.30%,2023年将分别达到162.30亿美元、139.60亿美元、107.80亿美元、55.90亿美元。

中国产业现状:中国水处理药剂的发展是随着现代水处理技术的引进而发展起来的,开发时间比发达国家晚约30年,但发展速度很快,现已形成了自主研制、产业化的体系。至今,中国已有水处理产品100种以上。各种水处理药剂从产量到质量已基本满足国内需求,且部分产品出口。从技术上讲,有些产品的生产技术和性能已处于国际领先水平。

根据国家统计局数据:2018年中国污水处理及其再生利用行业规模以上企业数为542家(年营收2000万以上企业),行业资产总额为3280.30亿元,2018年中国污水处理及其再生利用行业总产值为623.17亿元,出售的收益为615.51亿元。

2017年,中国93%的省级及以上工业集聚区建成污水集中处理设施,新增工业集散区污水解决能力近1000万立方米/日,截至2017年末全国设市城市污水解决能力达1.57亿立方米/日。根据历年数据和规划进行测算,2018年城市污水处理厂数量会略有提升,达到2300个左右,污水厂日解决能力达到1.62亿立方米/日,继续担起污水处理的大旗。

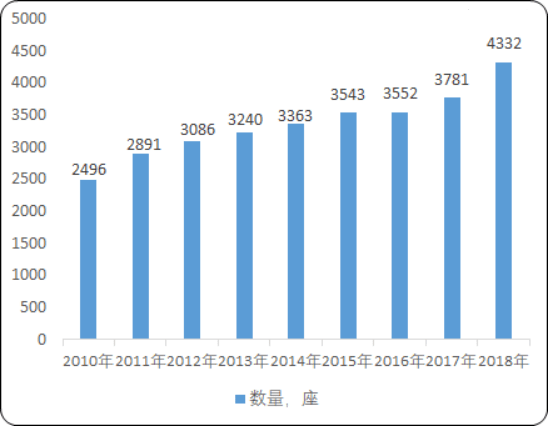

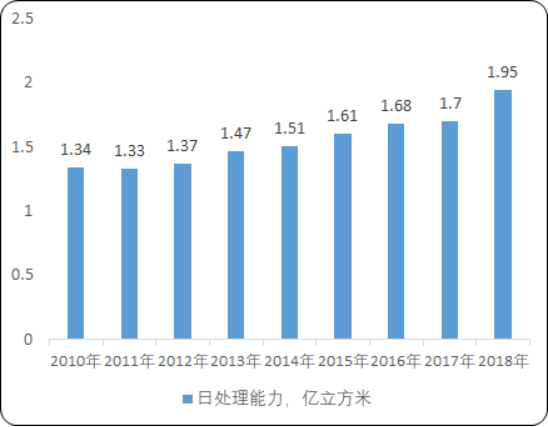

2017年年末,中国县城共有污水处理厂1572座,比上年增加59座,污水厂日解决能力3218万立方米,比上年增长6%,排水管道长度18.98万公里。截至2018年底,全国97.4%的省级及以上工业集聚区建成污水集中处理设施并安装自动在线监控装置。加油站地下油罐防渗改造已完成78%。拆除老旧运输海船1000万总吨以上,拆解改造内河船舶4.25万艘。全国城镇建成运行污水处理厂4332座,污水处理能力1.95亿立方米/日。

近两年来,随着环保督查趋严,不具备规模化优势以及环保不达标的中小型水处理剂生产企业逐渐退出市场,尤其在中小型水处理剂生产企业较为密集的江苏、山东等省份,由于当地产业体系升级的需要,更加快了中小型水处理剂企业退出的速度。在市场需求稳步提升的情况下,市场供求呈现出一定的供给偏紧状态。在这种情况下,行业内产能规模较大的企业凭借技术、生产规模、质量及成本方面的优势不断巩固市场地位,扩大市场份额。

中国大型水处理药剂生产企业包括山东省泰和水处理有限公司、河南清水源科技股份有限公司、常州意特化工有限公司(原江海环保股份有限公司)和南通联膦化工有限公司。

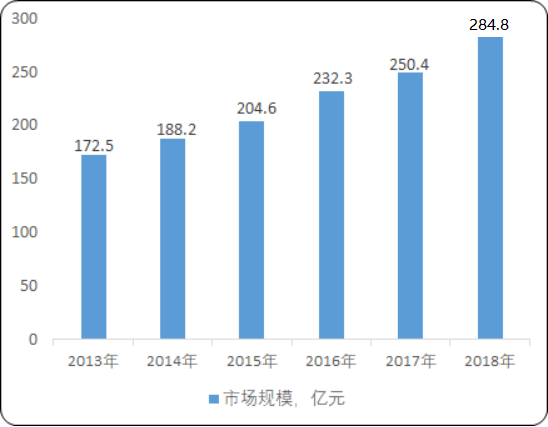

2010-2018年期间,中国水处理药剂需求量年均增长率达到10%,到2018年中国水处理药剂市场需求规模284.8亿元。近几年中国水处理剂行业销售市场规模情况如下图所示:

水处理药剂的种类非常之多,产品各异,虽然目前来看我国水处理药剂行业与欧美等发达国家有一定差距,但外国水处理研发与市场趋于饱和的现状也是我国在该方面研究和发展的机遇,相信我国水处理药剂在研发和市场方面在面对巨大挑战同时一定会有更大的进展。

2、环保易交易-《水处理药剂有哪些?有哪些技术指标?该怎么样去使用、储存、需要注意的几点!》返回搜狐,查看更加多